Riferimenti normativi e agevolazioni fiscali

Locazione: riferimenti normativi

La locazione costituisce il contratto con il quale una parte (detta locatore) si obbliga a permettere a un altro soggetto (conduttore o locatario) l'utilizzo di una cosa per un dato tempo in cambio di un determinato corrispettivo (il “canone”).

In Italia, la disciplina principale dell'istituto della locazione è regolata dagli artt. 1571 - 1654 del codice civile.

La disciplina delle locazioni ad uso abitativo è dettata principalmente dalla legge 431 del 1998 che ha abolito il regime vincolistico in precedenza previsto dalla legge 392 del 1978 conosciuta come "equo canone", che obbligava ad affittare gli immobili ad un canone prestabilito.

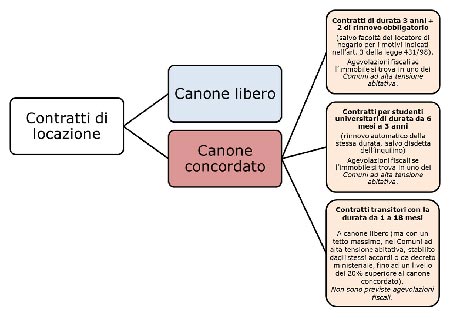

In base a tale legge, le locazioni degli immobili a uso abitativo si distinguono in:

- Contratti a canone concordato, detti anche concertati;

- Contratti a canone libero.

Nel contratto a “canone libero” le parti stabiliscono senza vincoli l'ammontare del canone ed altre condizioni di locazione, tranne la durata, che deve essere di almeno 4 anni, rinnovabile automaticamente per altri 4, tranne casi particolari, come il subentro del proprietario, la vendita o la ristrutturazione dell'immobile, etc.

Nel contratto "a canone concordato" il corrispettivo è regolato in Accordi Territoriali stipulati tra le Organizzazioni dei proprietari e quelle degli inquilini.

Come previsto dal comma 3 art. 2 della L.431/98 “le parti possono stipulare contratti di locazione, definendo il valore del canone, la durata del contratto, …………… ed altre condizioni contrattuali sulla base di quanto stabilito in appositi accordi definiti in sede locale fra le Organizzazioni della proprietà edilizia e le Organizzazioni dei conduttori maggiormente rappresentative. Al fine di promuovere i predetti accordi, i comuni, anche in forma associata, provvedono a convocare le predette Organizzazioni …………. I medesimi accordi sono depositati, a cura delle Organizzazioni firmatarie, presso ogni comune dell'area territoriale interessata”.

Il D.M. 30 dicembre 2002, emanato dal Ministero delle Infrastrutture e dei Trasporti, specifica quali siano i criteri generali per la realizzazione degli accordi da definire in sede locale per la stipula dei contratti di locazione agevolati ai sensi dell'art. 2, comma 3, della L. 9 dicembre 1998, n. 431, nonché dei contratti di locazione transitori e dei contratti di locazione per studenti universitari ai sensi dell'art. 5, commi 1, 2 e 3, della stessa legge.

Nel contratto a canone concordato, quest’ultimo dovrebbe essere inferiore ai prezzi di mercato, per venire incontro alle esigenze di chi non ha redditi elevati. La durata della locazione è di 3 anni più almeno 2 di rinnovo, automatico tranne casi particolari.

Per incentivare l’utilizzo dei contratti a canone concordato, introdotti con lo scopo di contenere i prezzi di mercato, il legislatore ha concesso, sia al locatore che all’inquilino, alcuni vantaggi fiscali.

In particolare:

- Per i proprietari che stipulano un contratto di locazione a canone concordato per alloggi che si trovano in uno dei Comuni ad elevata “tensione abitativa” viene riconosciuta una riduzione dell’imposta di registro dovuta e, ai fini Irpef, un ulteriore abbattimento del 30%, che va ad aggiungersi a quello del 15%, del reddito derivante dalla locazione; per gli immobili di interesse storico o artistico la riduzione di cui tener conto nella determinazione del reddito da assoggettare all’Irpef è pari al 35%. La riduzione dal 15% al 5% della deduzione forfetaria dall'Irpef, entrata in vigore per il periodo d'imposta 2013, ha però contratto i margini di convenienza fiscale per questo tipo di contratto.

- Per i Comuni erano previste riduzioni dell’ICI sugli immobili locati secondo tale forma contrattuale. Successivamente, con l’IMU, era previsto che i Comuni potessero stabilire aliquote più basse o maggiori detrazioni.

- Per i locatari per i quali l’immobile preso in affitto costituisce l’abitazione principale, e a condizione che il contratto di locazione sia stato stipulato sulla base di appositi accordi definiti in sede locale fra le Organizzazioni della proprietà edilizia e le Organizzazioni dei conduttori maggiormente rappresentative a livello nazionale (Accordi Territoriali), sono previste detrazioni dall’Irpef legate al reddito complessivo.

Per effetto del Decreto del Ministro delle Infrastrutture del 14 luglio 2004, anche nei Comuni dove le Organizzazioni dei Proprietari e degli Inquilini non hanno ancora concluso gli Accordi Territoriali (che in base alla legge 431 del 1998 avrebbero dovuto essere sottoscritti entro il mese di luglio del 1999), è diventato possibile stipulare contratti di locazione con un canone concordato, applicando le condizioni dell’accordo territoriale vigente “nel Comune demograficamente omogeneo di minore distanza territoriale anche situato in altra regione”.

In tal caso, i canoni dei nuovi contratti convenzionati dovranno essere quelli previsti negli accordi dei Comuni vicini, aggiornati:

- Al 100% della variazione Istat dei prezzi al consumo (più precisamente, della variazione intervenuta tra il mese successivo alla data di stipula dell’accordo territoriale e il mese precedente alla data di sottoscrizione del nuovo contratto), se nel Comune non è stato ancora firmato un accordo;

- Al costo della vita (75% del successivo incremento Istat), in corso di contratto.

In base all’art 3 del D. Lgs. 14 marzo 2011 n. 23 “Disposizioni in materia di federalismo Fiscale Municipale”, pubblicato in G.U. n. 67 del 23 marzo 2011, a decorrere dall'anno 2011, è stata introdotta la “cedolare secca” sui contratti di locazione.

In base al comma 2 del citato articolo “il canone di locazione relativo ai contratti aventi ad oggetto immobili ad uso abitativo e le relative pertinenze locate congiuntamente all'abitazione, può essere assoggettato, in base alla decisione del locatore, ad un'imposta, operata nella forma della cedolare secca, sostitutiva dell'imposta sul reddito delle persone fisiche e delle relative addizionali, nonché delle imposte di registro e di bollo sul contratto di locazione….” .

Chi decide di avvalersi della cedolare secca ha l’obbligo di comunicarlo preventivamente all’inquilino con lettera raccomandata. Con la comunicazione il locatore rinuncia alla facoltà di chiedere l’aggiornamento del canone, anche se era previsto nel contratto, incluso quello per adeguamento Istat.

Sul canone di locazione annuo stabilito dalle parti la cedolare secca si applica in ragione di un'aliquota del 21%.

Per i contratti stipulati secondo le disposizioni di cui agli articoli 2, comma 3, e 8, legge 9 dicembre 1998 n. 431 (a canone concordato) relativi ad abitazioni ubicate nei comuni di cui all'articolo 1, comma 1, lettere a) e b), del decreto-legge 30 dicembre 1988, n. 551, convertito, con modificazioni, dalla legge 21 febbraio 1989, n. 61, e negli altri comuni ad alta tensione abitativa individuati dal Comitato interministeriale per la programmazione economica, l'aliquota della cedolare secca calcolata sul canone pattuito dalle parti era stata ridotta al 19%.

Tale aliquota è stata ulteriormente ridotta al 15% con la conversione in legge del Decreto IMU (L.124/2013) e ci sono richieste, da parte degli enti locali, di una ulteriore riduzione al 10%.

Tali agevolazioni possono essere applicate nei Comuni ad alta tensione abitativa, elencati nella Delibera CIPE 87 del 13 novembre 2003, pubblicata sulla G.U. 40 del 18 febbraio 2004 e riportati, per la Liguria, nella successiva tabella.

Tab. 2 – Elenco dei Comuni della Regione Liguria ad “alta tensione abitativa” ai sensi della Delibera CIPE 87 del 13 novembre 2003, pubblicata sulla G.U. 40 del 18 febbraio 2004

Nella successiva tabella, di fonte Agenzia delle Entrate, vengono riportate le principali caratteristiche delle varie forme dei contatti di locazione.

Fig. 3 – Tabella comparativa delle varie tipologie di Contratti di locazione. Fonte: Agenzia delle Entrate

Piano Casa Renzi 2014. Cos’è cambiato?

Con l'approvazione del piano casa il governo Renzi ha ridotto l'aliquota della cedolare secca sugli affitti a canone concordato che passa dal 15% al 10%.

Aumentano quindi sensibilmente i vantaggi fiscali, nella maggior parte dei casi, per i proprietari d'immobili che si avvalgono di tale regime di tassazione sostitutiva che fanno prevedere un aumento delle registrazioni dei contratti di locazione.

La consistente riduzione della tassazione prevista dal 2014 per chi opta per la cedolare secca, dovrebbe portare, almeno nell'intenzione del legislatore, a una sostanziale emersione dei "contratti in nero" che andrebbe così a compensare il minor gettito previsto dalla riduzione di aliquota.

In allegato l’analisi dei requisiti per poter accedere al regime della cedolare secca e i casi in cui è conveniente la sua applicazione.

| [Aggiornamento 2014 Piano Casa Renzi] | 51 kB | |

| [Report offerta Edilizia Residenziale Liguria] | 2524 kB | |

| [Slide 17 giugno 2104] | 1965 kB |